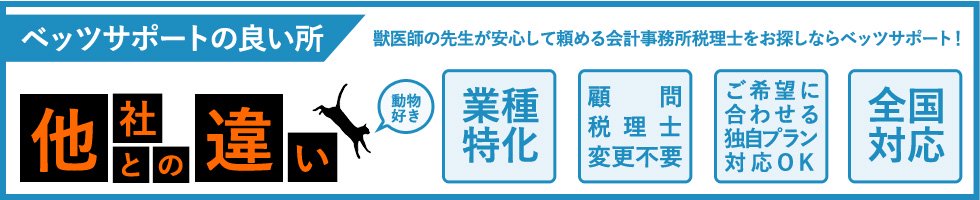

ベッツサポートは、動物病院業界の発展に貢献します。 獣医師の先生が安心して頼める会計事務所 税理士をお探しならベッツサポート!

お気軽にお問合せください

受付時間:平日9:30〜18:30 (土日祝休)