動物病院「徹底節税」シリーズ12 | 所得分散 編 PART1 | お役立ち情報 |ベッツサポート会計事務所 | 動物病院特化型税理士

ベッツサポートは、動物病院業界の発展に貢献します。

獣医師の先生が安心して頼める会計事務所

税理士をお探しならベッツサポート!

ベッツサポートは、動物病院業界の発展に貢献します。

獣医師の先生が安心して頼める会計事務所

税理士をお探しならベッツサポート!

「徹底節税シリーズ11 院長先生のお給料 編」では、院長先生のお給料の額の設定によって負担する税金の額に差が生じることをご紹介させて頂きました。今回のコラムではさらにお給料を分散させることによってさらに負担する税金を抑えられるということをご紹介させて頂きます。

院長先生のお給料を分散させて他の方にお給料を支給することを「所得分散」といいます。なぜ所得を分散することで税金の額が変わってくるのでしょうか。

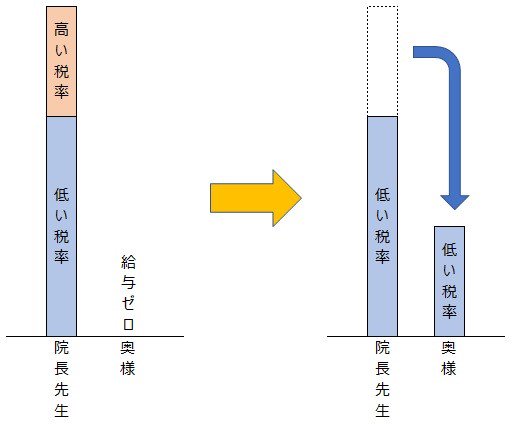

個人が受け取るお給料については、所得税がかかってきます。所得税は超過累進課税といい、所得の高い部分には高い税率で税金がかかってくる仕組みとなっています。同じ家計に入ってくるお金なのであれば、院長先生のお給料を奥様など他の方に分散させることで、高い税率がかかる分を低い税率で課税させることが可能になります。

簡単に図解すると・・・

クリニックの業務に対して何もしていない奥様にお給料を出してもそれが経費として認められることはまずありません。奥様にお給料を支給するのであれば、何かしらの業務を手伝ってもらうようにしましょう。

業務を手伝ってもらったうえで、従業員として給与を支給する際には、その業務量に応じた金額を支給する必要があり、他のスタッフの方との給与の水準は同じ程度とする必要があります。スタッフの方と奥様の業務量に差があるのにも関わらず同じ金額を支給していたとすると過大な部分は経費とは認められなくなってしまいます。

合理的な金額であれば、毎月の給与額が変動しても問題はありません。ただし、経営に携わっているとみなされると、役員となっていなくても定期同額となっていない部分は経費となりませんので注意が必要です。

以上のように奥様に従業員給与を支給するためにはいくつもの注意すべき点がありますので、役員登記をして役員報酬として給与を支給することをお勧めいたします。

役員報酬ですので定期同額の要件は必要となってきてしまいますが、役員である以上、役員としての職責は少なからず存在することになりますので、不当に高い報酬でない限り、経費として認められなくなることはありません。従業員と役員とでは立場も違ってきますので、他のスタッフとの比較も必要なくなります。

この場合においても、何もしていない役員に対して報酬を支払うことはできませんので、ある程度の業務は手伝ってもらうようにしましょう。

今回のコラムでは所得分散によって税金が抑えられるとことをご紹介させて頂きました。

次回の「徹底節税」シリーズでは所得分散 編 Part2として、社会保険との関係や実際にどの程度の税金負担が変わってくるのかをご紹介させて頂く予定です。ぜひご覧頂ければ幸いです。